156 / 332

156 / 332

ERC – Relatório de Regulação 2016 · Volume I

156

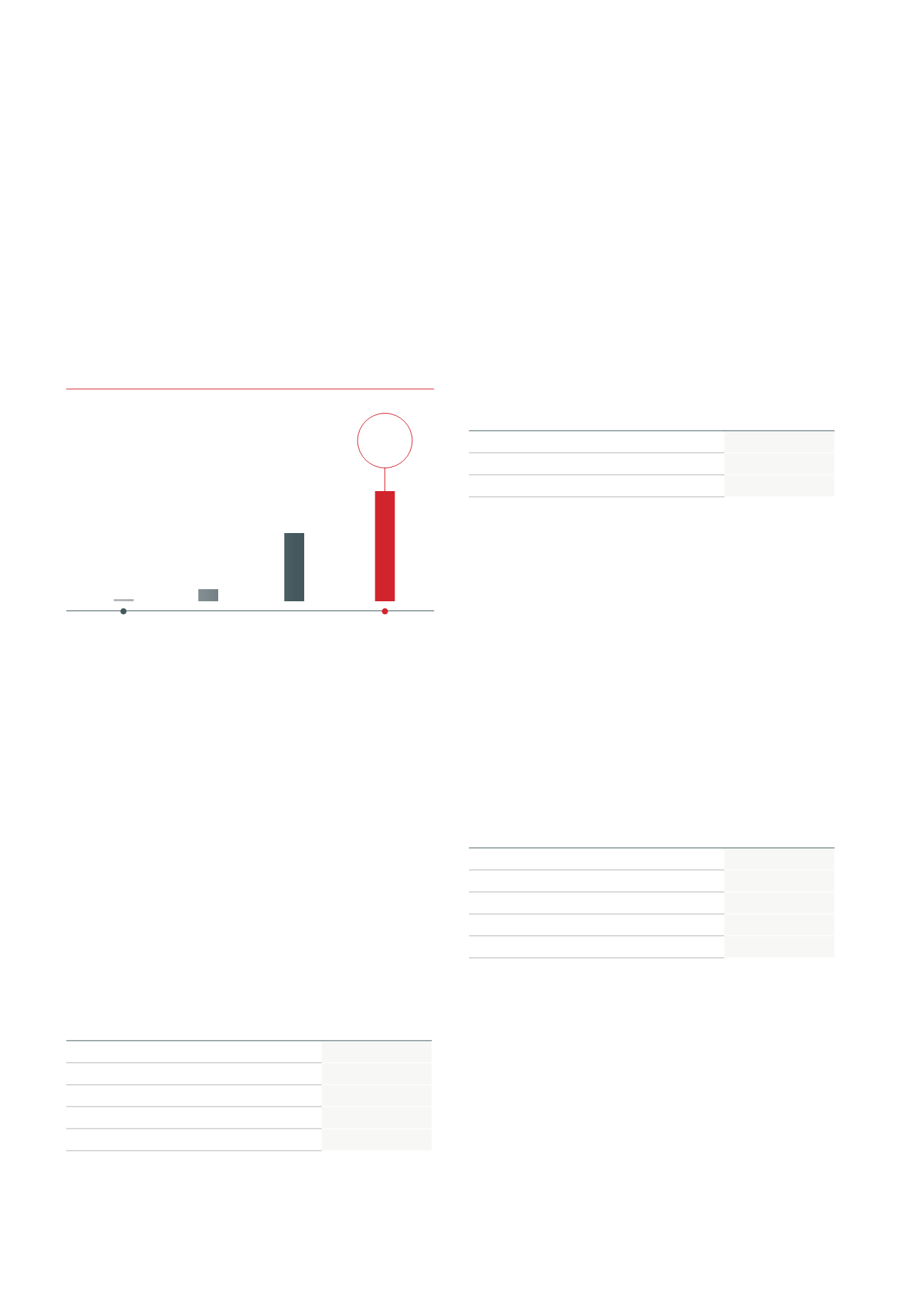

Tipo de OCS

€

1 Operador de televisão

77 824 459,17

1 Empresa noticiosa

11 871 730,26

1 Operador de rádio

488 156,02

1 Publicação periódica

281 918,6

1

Web

TV

2 702,4

Fig 14 -

Média do ativo total das entidades que comunicaram dados

financeiros relativos à atividade de comunicação social que detêm um único

órgão de comunicação social (23.06.2017). Fonte: Plataforma Digital da

Transparência.

Categorias de clientes relevantes

%

Publicidade

64,16

Venda de conteúdos

9,25

Direitos de transmissão

7,51

Indemnizações compensatórias

1,73

Outros

24,86

Fig 16 -

Clientes relevantes das entidades (pessoas coletivas e singulares)

com contabilidade organizada que comunicaram dados financeiros relativos

à atividade de comunicação social (23.06.2017). Fonte: Plataforma Digital da

Transparência.

Nota: a soma destas percentagens é superior a 100 % porque determinada

entidade pode ter clientes relevantes em diferentes categorias.

Tipos de entidades

commais do que umOCS

€

Entidades monomedia (imprensa)

13 093 956,14

Entidades plurimedia (com televisão)

229 487 482,06

Entidades plurimedia (sem televisão)

367 478,84

Fig 15 -

Média do ativo das entidades (pessoas coletivas e singulares)

com contabilidade organizada que comunicaram dados financeiros

relativos à atividade de comunicação social que detêmmais do que um

órgão de comunicação social (23.06.2017). Fonte: Plataforma Digital da

Transparência.

7,71

1,20

37,35

>=100M€

%

80

60

40

20

0

Fig. 13 -

Dimensão por ativo das entidades com contabilidade organizada que

comunicaram dados financeiros relativos à atividade de comunicação social

(23.06.2017). Fonte: Plataforma Digital da Transparência.

DIMENSÃOPORATIVODASENTIDADESCOMCONTABILIDADE

ORGANIZADA QUE COMUNICARAM DADOS FINANCEIROS

RELATIVOS À ATIVIDADE DE COMUNICAÇÃO SOCIAL

>=1E<100

MILHÕES€

<=100MIL

E<1MILHÃO€

<100

MIL€

53,73

As empresas de grande dimensão, com ativos superiores

a 100 milhões de euros, têm bastante peso no setor.

Apesar de representarem apenas 1,20 % das entidades

com reporte financeiro relativo à comunicação social,

a soma dos seus ativos corresponde a 72 % dos ativos

totais reportados na Plataforma afetos à atividade de

comunicação social, que ascendiam a 1.17 biliões de euros.

Observando as entidades que detêm um único órgão

de comunicação social, aquelas que detêm um operador

televisivo apresentam, inquestionavelmente, o ativo

médio mais elevado, num valor de aproximadamente

78 milhões de euros. Por comparação, as entidades

que detêm um operador de rádio apresentam um ativo

médio mais baixo, na ordem dos 488 mil euros. Já as

entidades que detêm uma única publicação periódica

exibem um ativo médio de cerca de 282 mil euros.

A atividade de Web TV é aquela onde se encontra

o ativo médio mais baixo, de 2.7 mil euros. O ativo

correspondente a empresas noticiosas não constitui

uma média porque corresponde a uma única agência

noticiosa nacional, a Agência Lusa, S.A..

Entre as entidades que detêm mais do que um órgão

de comunicação social, sobressai a média de ativos

totais das plurimedia envolvidas no segmento televisivo

(média do ativo superior a 229 milhões de euros).

Em contrapartida, a média do ativo das entidades

plurimedia sem presença no negócio televisivo é

significativamente mais baixa, situando‑se nos 367 mil

euros. As empresas monomedia no segmento de

imprensa com mais do que uma publicação periódica

apresentam uma média de ativo de 13 milhões de euros.

Como já foi salientado, uma das novidades das

informações a comunicar ao abrigo da Lei da

Transparência consiste na identificação de clientes e

detentores relevantes do passivo. Numa análise agregada

dos clientes relevantes até ao momento reportados

na plataforma (que representam mais de 10 % dos

rendimentos totais da entidade), observa‑se uma

primazia da categoria «publicidade» (64,16 %), sendo

mais residuais a «venda de conteúdos» e os «direitos

de transmissão».

Numa análise agregada dos detentores relevantes

do passivo (que representam mais de 10 % dos

passivos da entidade), observa‑se uma distribuição

pelas rubricas «dívidas a fornecedores» (24,14 %),

«suprimentos» (20,69 %) e «financiamentos bancários»

(17,82 %), não sendo também despiciendas as «dívidas

perante o Estado» (13,22 %).