100 / 332

100 / 332

ERC – Relatório de Regulação 2016 · Volume I

100

A publicidade em papel continuou a desapontar e, de

acordo com a Mediabrands, a quebra em 2016 esperada

entre os 9 % e os 7 % nos jornais e nas revistas, acabou

por ser três vezes superior, reflexo das quebras de

circulação e do avanço do digital como forma de consumo

de

media

. A publicidade no digital cresceu cerca de 20 %,

de acordo com a Magna Global.

A realidade portuguesa está em linha com a mundial.

A nível mundial, o mercado publicitário provavelmente

encerrou 2016 com um crescimento de 5,7 %, atingindo

os 493 mil milhões de dólares (471,7 mil milhões de

euros). Este resultado deveu‑se a grandes eventos como

é o caso do Euro 2016, dos Jogos Olímpicos, da Copa

América e das eleições norte‑americanas, sendo que

o primeiro determinou um impacto extra positivo na

publicidade nacional.

Na Europa Ocidental, o digital representou 110 % do

crescimento líquido do mercado, o que significa, de acordo

com a Magna Global, que todas as outras plataformas

sofreram quedas. Google e Facebook foram os

protagonistas neste campo e controlarammais de metade

do investimento total em publicidade digital. Em 2015,

ficaram‑se pelos 44 %.

Relativamente aos maiores anunciantes, a preços

de tabela, no total do mercado publicitário de TV,

rádio, imprensa,

outdoor

, cinema e Internet em

Portugal, a Unilever-Jerónimo Martins foi o maior

anunciante de 2016, com 4 % de share of voice, 11,3 %

dos 20 maiores. A Portugal Telecom (MEO) foi o

segundo anunciante do ano, responsável por 2,8 % do

investimento publicitário total e por 7,9 % do colocado

pelos 20 maiores anunciantes. O Modelo Continente

ocupou a terceira posição, também com um

share of

voice

de 2,8 % face ao total do mercado publicitário e de

7,7 % face ao total dos 20 mais do ano. No total, estes

20 maiores anunciantes foram responsáveis por 36,0 %

dos montantes globais investidos (Fig. 5).

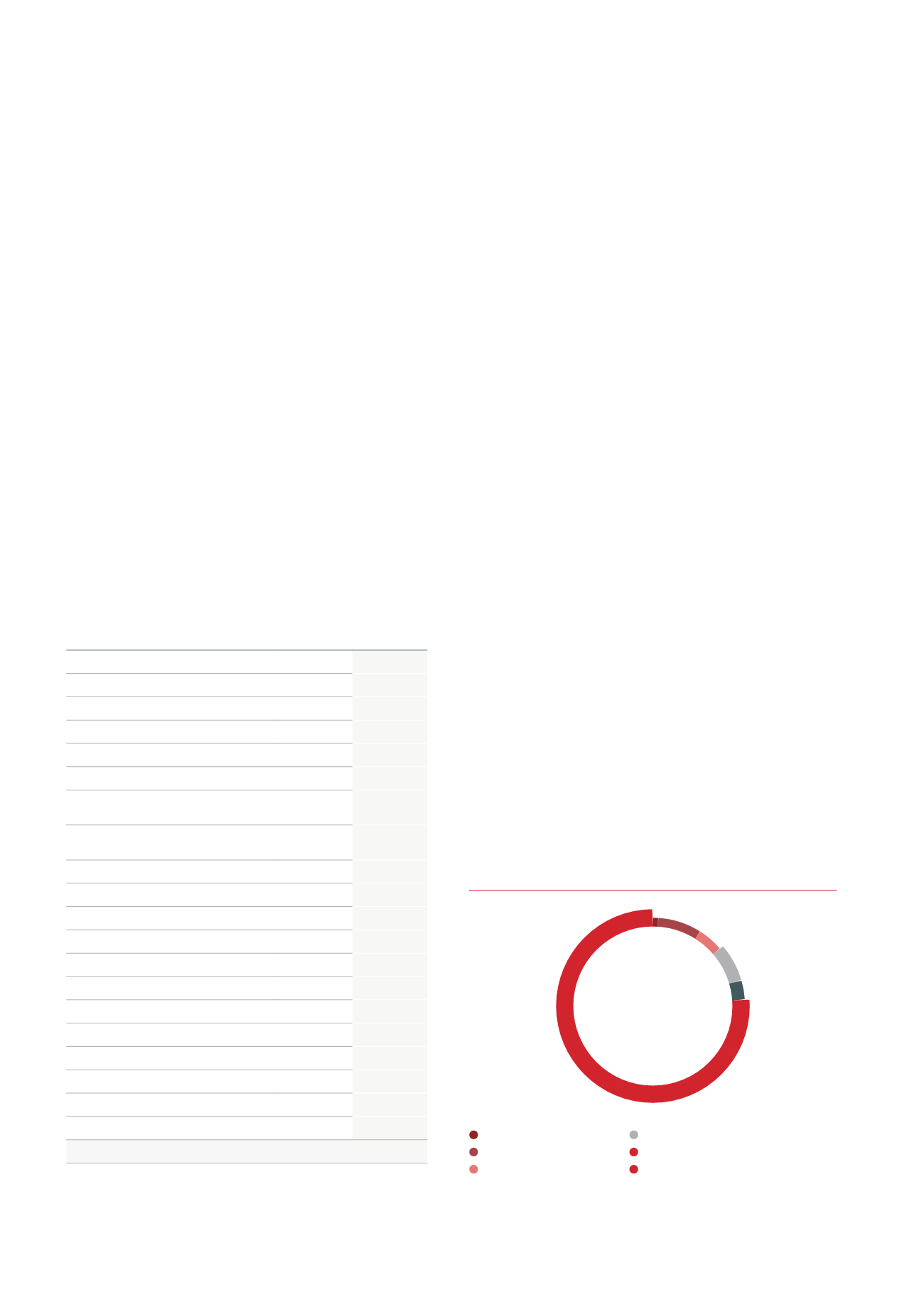

Os maiores investidores privilegiaram, mais do que a

média, a televisão - para onde canalizaram 88,4 % dos

seus

budgets

. À Internet dedicaram 6,4 % dos montantes,

ao

outdoor

2,5 %, à imprensa dirigiram 1,6 %, à rádio

destinaram 1,0 % e ao cinema 0,2 %. No global, a maior

parte do investimento a preços de tabela foi dirigida

à televisão, com 76,3 %. A Internet captou 8,6 % dos

montantes totais, a imprensa 7,1 %, cabendo 8,0 % aos

restantes meios analisados pela MediaMonitor (Fig. 6).

Vela a pena salientar que a diferença entre os preços de

publicidade em tabela e os preços efetivamente cobrados

continua abismal. Sendo o mercado publicitário avaliado

pela IPG Mediabrands de 518 milhões de euros e estimando

a

Media

Monitor que, a preços de tabela, o mercado

publicitário atingiu os 7 878,5 milhões de euros em 2016,

estamos perante descontos de cerca de 93,5 %, emmédia.

0,4%

CINEMA

8,6%

INTERNET

7,1%

PRESS

3,2%

RÁDIO

4,4%

OUTDOOR

76,3%

TV

76,3%

TV

INVESTIMENTO PUBLICITÁRIO POR MEIO

2016 - DOMÍNIO DA TV

Fig. 6 -

Investimento publicitário por meio 2016 - domínio da TV.

Fonte: Media Monitor, MMW/Admonitor.

Anunciantes

SOV (Total

Top 20)

SOV (Total

Pub.)

Unilever-JM

11,3

4,0

Portugal Telecom

7,9

2,8

Modelo Continente Hipermercados SA 7,7

2,8

Reckitt Benckiser

6,6

2,4

NOS Comunicações

6,6

2,4

European Home Shopping

6,3

2,3

Vodafone Portugal - Comun.

Pessoais SA

6,6

2,2

Viva Melhor Sempre - Com.

Internacional Lda

5,5

2,0

Procter & Gamble

5,3

1,9

L’Oreal - Portugal Lda

4,9

1,8

Lojas LIDL Companhia

3,9

1,4

Worten - SONAE SR

3,9

1,4

Glaxo Smithkline

3,7

1,3

ITMI Norte Sul Portugal SA

3,4

1,2

Santa Casa da Misericórdia de Lisboa

3,3

1,2

Sistemas McDonald’s Portugal

2,9

1,0

Danone Portugal SA

2,9

1,0

Lactogal - Prod. Alimentares SA

2,7

1,0

Beiersdorf Portuguesa Lda

2,7

1,0

Johnson & Johnson

2,7

1,0

Total

100,0

36,6

Fig 5 -

20 maiores anunciantes -

share of voice

(%) em 2016 - alguma

concentração de anunciantes.

Fonte: Media Monitor, MMW/Admonitor.