99 / 332

99 / 332

99

PORTUGAL

ZONA EURO

mar-16 jun-16 set-16 dez-16 mar-16 jun-16 set-16 dez-16

Inflação - IHPC total

0,4 % 0,7 % 0,7 % 0,9 % -0,1 % 0,1 % 0,4 % 1,1 %

Tx. desemprego

12,0 % 11,1 % 10,9 % 10,2 % 10,2 % 10,1 % 9,9 % 9,6 %

Fig. 2 -

Indicadores macroeconómicos - o desemprego português continuou a diminuir em 2016.

Fonte: Boletins Estatísticos Banco de Portugal, janeiro e abril 2017, e agosto, setembro e outubro de 2016.

O endividamento total do setor não financeiro em

percentagem do PIB apresentou uma trajetória

descendente atingindo os 386 % do PIB, ainda assim

um nível bastante elevado. O setor público, com um

endividamento correspondente a 166,5 % do PIB, valor

ligeiramente superior ao registado em 2015, e as

empresas privadas com 143,4 %, um valor ligeiramente

inferior ao de 2015, foram os grandes contribuidores

para este resultado. A dívida dos particulares continuou

a diminuir, atingindo 76,8 % do PIB.

Relativamente às contas públicas, o défice do Estado

apresentou uma melhoria de 4,4 %, em 2015, para 2 %,

em 2016, e o saldo primário, indicador que reflete a

sustentabilidade do endividamento, registou um excedente

de 2,18 % do PIB, o mais elevado na Zona Euro.

Em geral, pode concluir‑se que apesar de a taxa de

crescimento do PIB ter desacelerado, o enquadramento

económico em 2016 melhorou, em alguns aspetos, face

a 2015, resultado do dinamismo do consumo privado

e da continuação da diminuição do desemprego. Estes

aspetos são críticos e tendências com relevantes

influências sobre o consumo de

media

, quer através

de uma maior propensão à aquisição direta de produtos

do setor, quer através do investimento em publicidade.

A publicidade continuou a ser a principal fonte de

receitas das empresas de

media

e, de acordo com a

IPG Mediabrands, o mercado publicitário português em

2016 valeu, a preços reais (não de tabela), 518 milhões

de euros, um crescimento de 4,7 % face a 2015.

Deste bolo, a TV colocou‑se como o principal meio

recetor de publicidade, ficando com uma fatia

de 261 milhões de euros, seguida pelo digital, com

101 milhões de euros, e pelo

out of home

, com

62 milhões de euros. Só depois surgiram a imprensa

(jornais e revistas), com 46 milhões de euros e a rádio

com 36 milhões de euros.

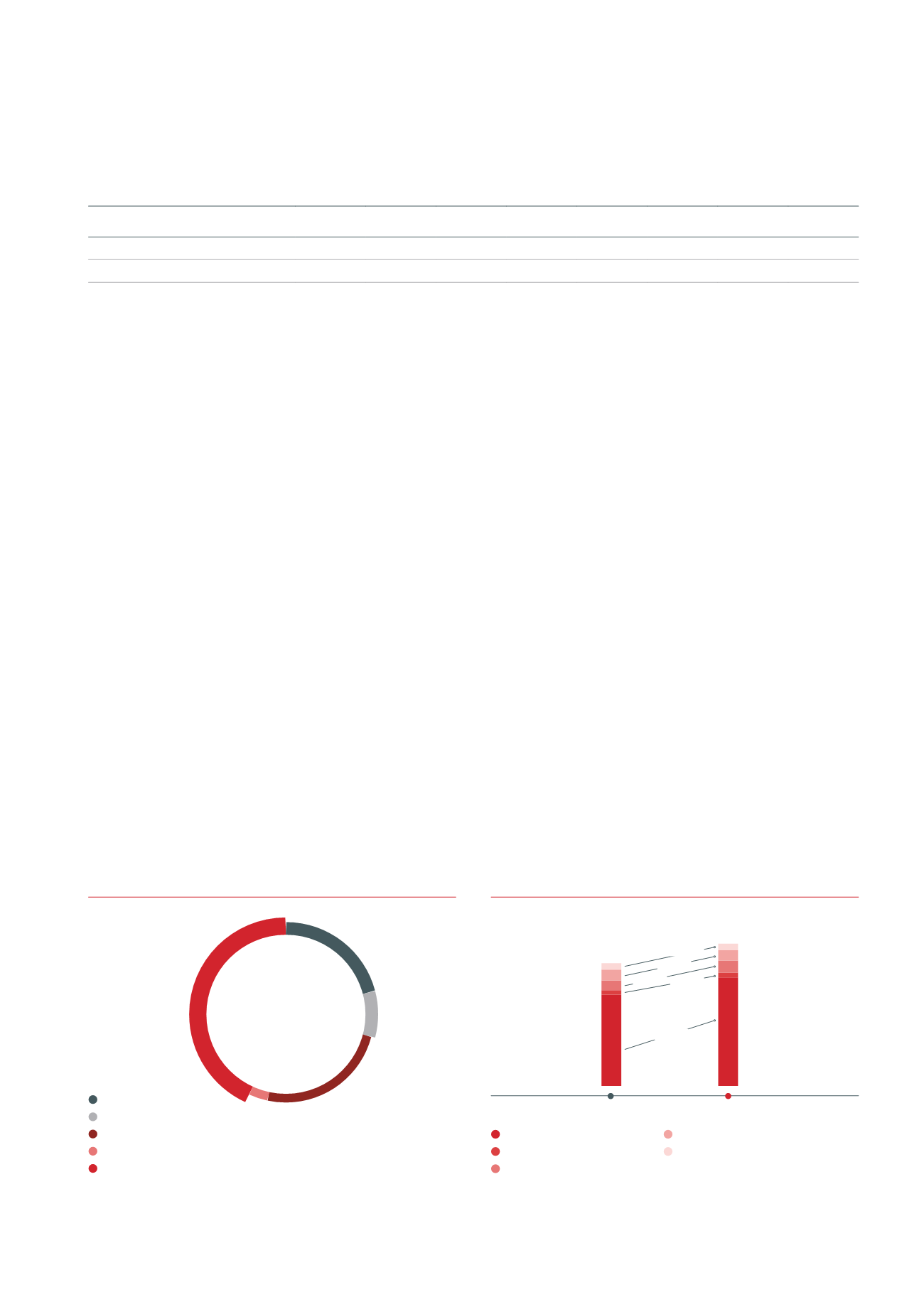

Em termos de grupos económicos, e segundo

os cálculos da ERC, cerca de 56,7 % do mercado

publicitário de 518 milhões estava nas mãos dos

grupos Cofina, Impresa, Media Capital e RTP (Fig. 3).

Olhando para os dados disponíveis a preços de tabela,

de acordo com a Media Monitor, todos os segmentos

de publicidade cresceram em 2016, com exceção da

imprensa, sendo a Internet o segmento com taxas

de crescimento do investimento publicitário mais

elevadas, seguido de perto pela televisão, o segmento

dominante em termos de dimensão (Fig. 4).

INVESTIMENTO PUBLICITÁRIO A PREÇOS REAIS EM 2016 -

MERCADO DOMINADO POR DOIS GRUPOS ECONÓMICOS

23%

IMPRESA

6%

COFINA

4%

RTP

43%

OUTROS

24%

MEDIA CAPITAL

Fig. 3 -

Investimento publicitário a preços reais em 2016 - mercado

dominado por dois grupos económicos. Fonte: Dados Mediabrands,

Relatórios e Contas, elaboração ERC.

43%

OUTROS

EVOLUÇÃO DO MERCADO PUBLICITÁRIO A PREÇOS

DE TABELA – CRESCIMENTO ENTRE 2015 E 2016

Milhões de Euros

9 000

8 000

7 000

6 000

5 000

4 000

3 000

2 000

1 000

0

Fig. 4 -

Evolução do mercado publicitário a preços de tabela – crescimento entre

2015 e 2016. Fonte: Dados Media Monitor, retirados do Relatório e Contas do

Público 2016, elaboração ERC.

2015

2016

TELEVISÃO

RÁDIO

IMPRENSA

EXTERIOR E CINEMA

INTERNET

+18,8%

+2,8%

+27,8% -7,8%

+18,8%

ANÁLISE ECONÓMICO-FINANCEIRA DO SETOR DE

MEDIA

EM PORTUGAL 2016