108 / 332

108 / 332

ERC – Relatório de Regulação 2016 · Volume I

108

concentradas e que se apresenta como um custo para

os operadores de STVS, não foi um fenómeno comum

a todos os operadores, sugerindo o aumento da pressão

dos distribuidores de STVS sobre os conglomerados

media

, como forma de diminuírem os seus próprios

custos.

No cômputo geral, e salvo raras exceções, o decréscimo

global de receitas traduziu‑se no decréscimo dos

resultados antes de impostos, resultados financeiros,

depreciações e amortizações (EBITDA) destas

empresas, não tendo ocorrido, como em 2015, uma

adaptação das estruturas de custos ao enquadramento

mais adverso de geração de receitas, por forma a

permitir o crescimento dos resultados na função

operacional. Apesar de tudo, tanto ao nível operacional

como líquido, a maioria das empresas da amostra

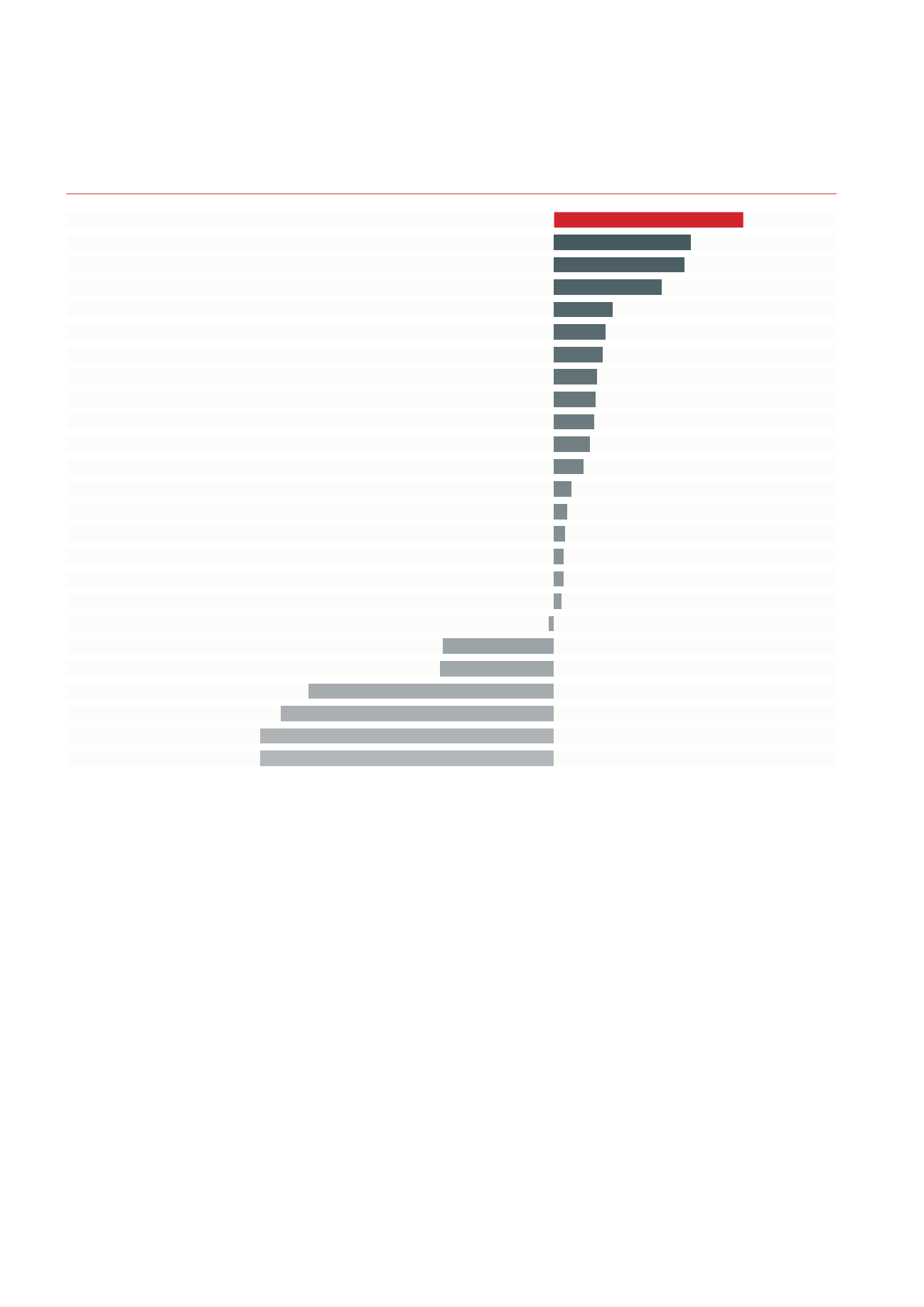

manteve‑se rentável (Fig. 16). Exceções foram o jornal

Público

, a Masemba e a Global Media que constituem

influências negativas nos respetivos segmentos.

A avaliação da

performance

individual de cada empresa

integrante desta amostra pode ser vista no capítulo

MARGEM LÍQUIDA 2016

Cruz Quebrada Media

Lusa

Baleskapress

Media Capital

Nos

RBA

Global Family Editions

Cofina

Renascença

Impala

Multipublicações

Vodafone

Grupo V

Impresa

Terra de Letras

Plot

Light House

RTP

Meo

Masemba

Motorpress Rodale Portugal

Público

Nowo

Luxuspress

Global Media

Fig. 16 -

Margem operacional e líquida 2016 - setor rentável tanto ao nível operacional como líquido. Fonte: Demonstrações financeiras, elaboração ERC.

19,2 %

13,9 %

13,3 %

11,0 %

5,9 %

5,2 %

4,9 %

4,3 %

4,2 %

4,1 %

3,7 %

3,0 %

1,7 %

1,3 %

1,1 %

1,0 %

0,9 %

0,8 %

-0,6 %

-11,3 %

-11,7 %

-25,0 %

-27,9 %

-102,4 %

-241,9 %

5 deste estudo, onde se descrevem os perfis dos

principais intervenientes do setor.

Relativamente ao perfil financeiro, constata‑se que

as empresas mais pequenas eram, no final de 2016,

as menos endividadas. Para efeitos de avaliação do

grau de endividamento, é pertinente analisá-lo face

à capacidade de a empresa gerar resultados antes

de impostos, resultados financeiros, depreciações

e amortizações (Fig. 17) e face aos ativos totais no

balanço (Fig. 18).

Um rácio de EBITDA face à dívida líquida menor significa

que são necessários menos anos de operações para

pagar a dívida existente à data do reporte financeiro.

É evidente que, na amostra de empresas, recolhida em

2016, as empresas de maiores dimensões, e por isso

com maior acesso ao financiamento bancário ou com

maior apoio acionista, eram as que tinham mais dívida

quando comparada com a sua capacidade de gerar

resultados através da função operacional. Tanto a MEO,

como a Nowo, como o Público têm como principal