109 / 332

109 / 332

109

ANÁLISE ECONÓMICO-FINANCEIRA DO SETOR DE

MEDIA

EM PORTUGAL 2016

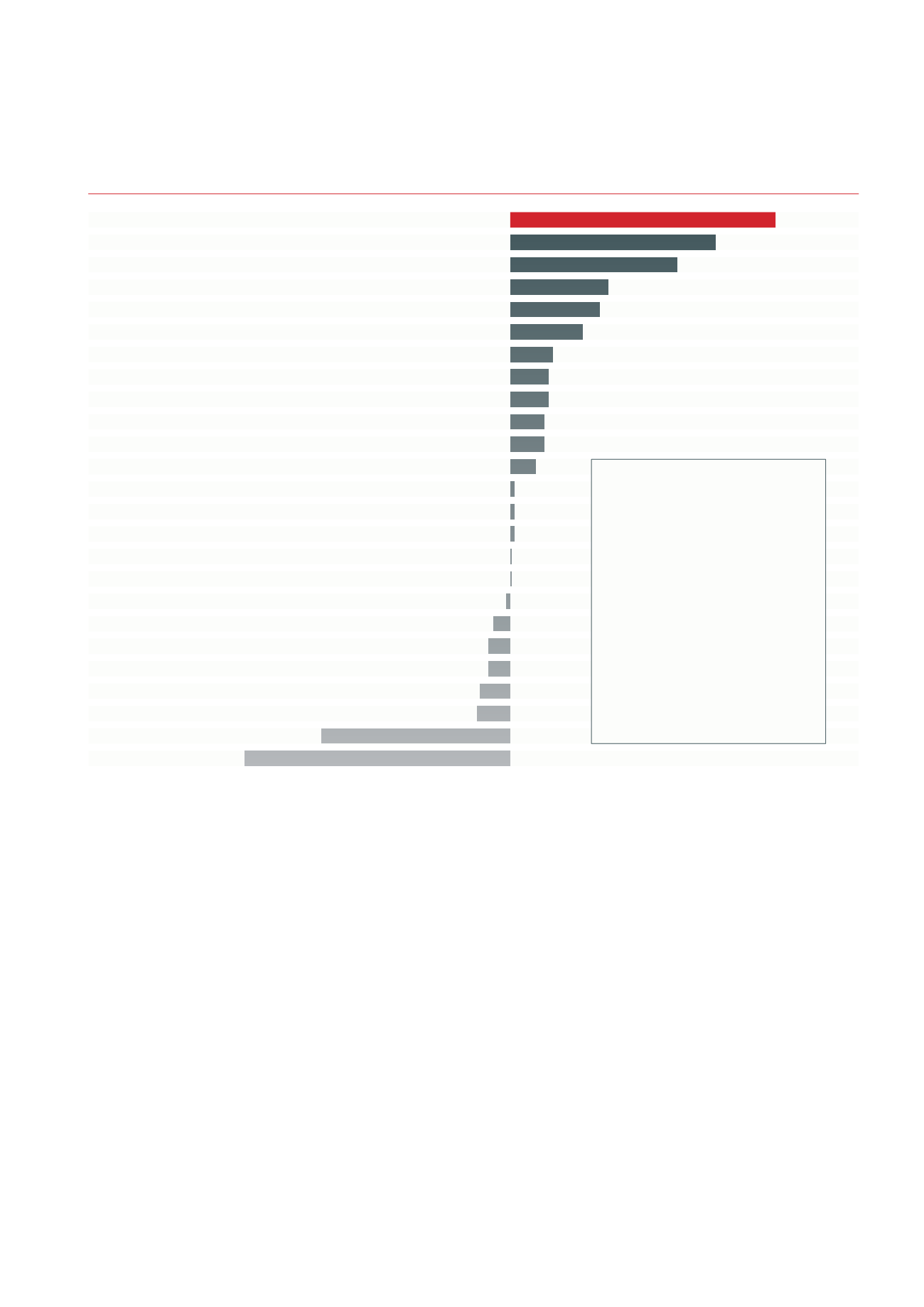

DÍVIDA LÍQUIDA / EBITDA 2016

Nowo

RTP

Meo

Media Capital

Nos

Vodafone

Motorpress Rodale

Multipublicações

Impala

Público

Lusa

Masemba

Global Media

Fig. 17 -

Dívida líquida / EBITDA 2016 - quanto maior a escala maior a alavancagem

financiador o acionista, o que é um grande mitigador

do risco.

Da amostra recolhida, também é evidente a existência

de um número significativo de empresas em que a

relação indicada era negativa, o que pode dever‑se

ou a uma posição de caixa superior à posição de

dívida financeira, ou à inexistência de dívida financeira

ou ainda ao facto do EBITDA ser negativo. As duas

primeiras razões são positivas, e explicam o rácio

negativo de sete das dez empresas nessa situação.

Em termos de solidez financeira, medida pela relação

entre os capitais próprios face ao ativo, que representa

a parte deste que não foi obtida mediante recurso a

endividamento, podemos constatar que o setor é algo

alavancado. Apesar de muitas empresas não terem

diretamente dívida financeira, apenas duas empresas

desta amostra tinham capitais próprios a cobrir mais

de 50 % do ativo. Adicionalmente, cinco empresas

da amostra apresentavam uma situação de falência

técnica, com capitais próprios negativos no final de 2016.

Contrariamente à medida anterior, não existe um perfil

tipo, dado que entre as empresas com rácio de cobertura

mais favorável, constavam tanto empresas pequenas do

segmento de publicações periódicas, como empresas

maiores do segmento de conglomerados

media

.

Apesar do setor poder classificar‑se como rentável,

não é evidente que seja interessante a entrada de novos

intervenientes, ou pelo menos entrantes que aspirem

replicar a estrutura de negócio das empresas descritas

nesta amostra. A rentabilidade dos capitais próprios

(ROE) é positiva na maioria dos casos, apesar de

algumas terem tanto capitais próprios, como resultados

líquidos negativos. Das empresas incluídas, apenas dez

em 25 apresentaram valores de ROE acima dos 10 %

(Fig. 19) e, contrariamente ao que concluímos em

2015, a rentabilidade dos capitais próprios não está

necessariamente ligada à escala das operações ou

ao segmento.

Assim, pode concluir‑se que a agregação por segmento

de produto esconde realidades muito diferentes.

Dívida Líquida / EBITDA <0 porque:

Global Media:

EBITDA < 0;

Masemba:

EBITDA <0;

Público:

EBITDA < 0;

Baleskapress:

Caixa > dívida total;

Impala:

Caixa > dívida total;

Lusa:

Caixa > dívida total;

RBA:

Caixa > dívida total;

Terra de Letras:

Caixa > dívida total.

Grupo V:

Dívida financeira = 0;

Luxuspress:

Dívida financeira = 0.